September Seasonality: Wake Me Up When September Ends?

As my memory rests

But never forgets what I lost

Wake me up when September ends

Bulan September diawali dengan ‘cerita’ yang kurang bersahabat pasca terjadinya aksi demonstrasi massal yang berujung pada hilangnya beberapa nyawa. Deep condolences, and hopefully the storm settles soon.

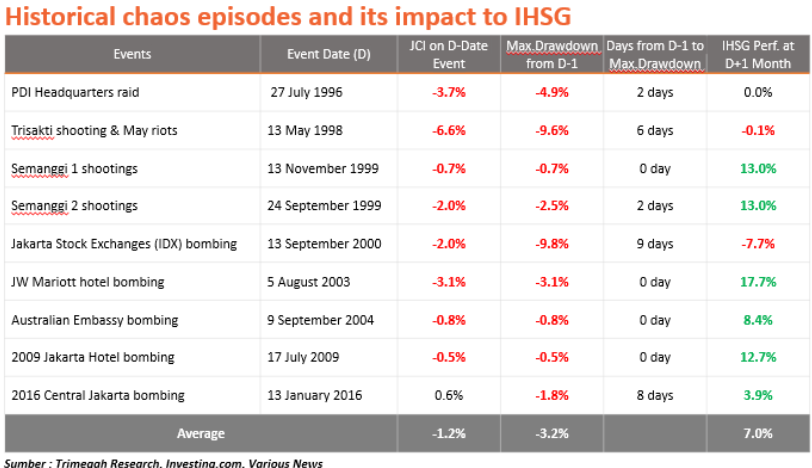

Berbicara tentang chaotic event yang terjadi pada Kamis (28/8) dan mengakibatkan IHSG sempat terkoreksi hingga -2% serta net foreign sell sebesar Rp1,12T pada Jumat (29/8), sebenarnya ini bukanlah kali pertama IHSG mengalami hal serupa.

Tiga hal penting yang dapat kita simpulkan dari berbagai kejadian tersebut antara lain:

- Penurunan terbesar maksimal yakni -9,8% pada saat kejadian ledakan di BEJ (13 September 2000). Namun, secara rata-rata, maximum drawdown yang terjadi di IHSG yakni sebesar -3,2%.

- Penurunan IHSG pasca kejadian utama biasanya relatif singkat yang mana pada beberapa momen, peristiwa tersebut justru menjadi peak of the worst day. Dalam kasus kali ini, 29 Agustus may be the peak date.

- IHSG cenderung berhasil pulih dengan rata-rata kenaikan +7% sebulan setelah kejadian.

…ber …ber Seasonality

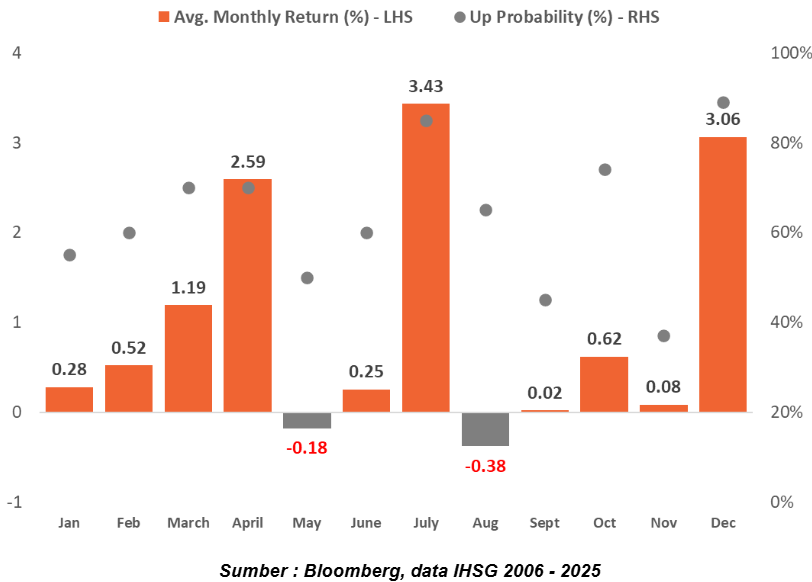

Tak dapat dipungkiri, September sering dianggap sebagai awal kondisi pasar yang kurang bersahabat, termasuk bagi IHSG. Hal ini tercermin dari performa IHSG selama 20 tahun terakhir:

September tercatat menjadi salah satu bulan dengan performa kurang atraktif (+0,02%) dan probabilitas kenaikan ‘hanya’ sebesar 45%. It’s not wrong, but it doesn’t feel right if we just “sleep” and “wake up when September ends”.

As we wait for the Govt. to play its part, here are 3 insights we find interesting :

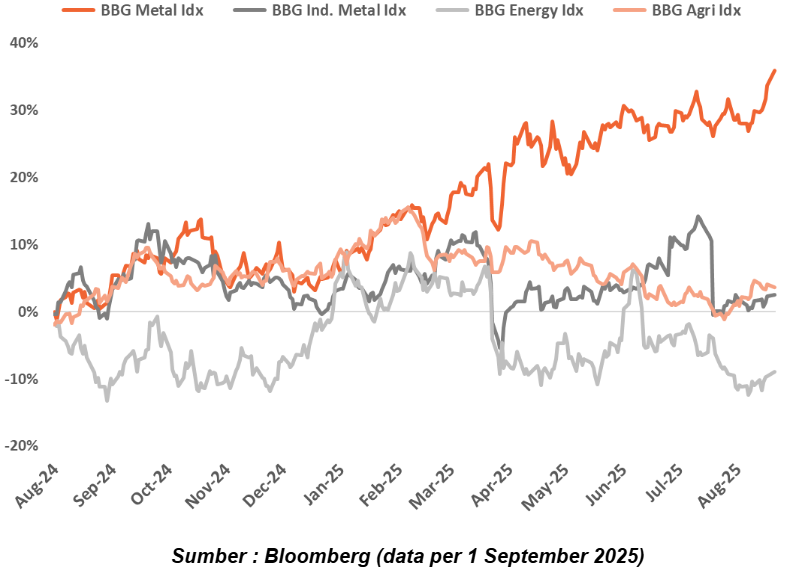

1. Reli komoditas metal terus berlanjut. Kondisi ini sejalan dengan pergerakan indeks dolar AS yang cenderung tertahan (dan melemah) serta ekspektasi pemangkasan suku bunga AS yang semakin menguat. Peluang ini dapat dimanfaatkan investor untuk melakukan diversifikasi aset di tengah ketidakpastian yang masih relatif tinggi.

2, Probabilitas pemangkasan suku bunga AS makin meningkat. Melansir data dari CME FedWatchTool(1/9), probabilitas pemangkasan Fed Funds Rate telah mencapai 90% yang bisa menjadi katalis positif tambahan untuk pasar keuangan global dan domestik. Worth to note, Bank Indonesia telah lebih dulu memangkas suku bunga dibandingkan The Fed sebanyak 4x. Kondisi ini membuat saham-saham yang sensitif (secara positif) terhadap rate cut menjadi lebih menarik.

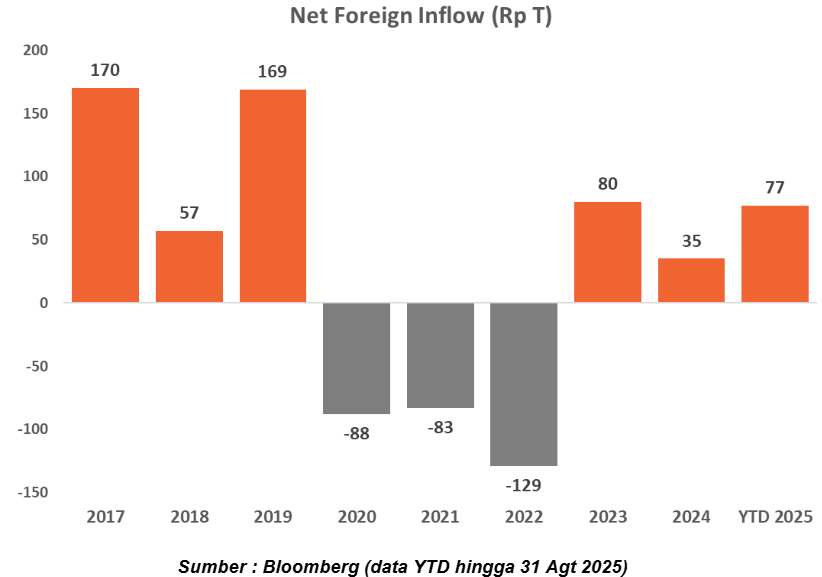

3. Aliran dana asing yang konsisten masuk ke pasar obligasi Indonesia. Jika dihitung sejak awal 2025 hingga 29 Agustus, net foreign inflow ke SBN telah tercatat sebesar $4.7bn (setara IDR 77.1T - asumsi kurs IDR 16.4k) yang berhasil offset net foreign outflow dari IHSG sebesar $2.2bn (setara IDR 36.1T).

Inflow ini salah satunya juga berasal dari likuiditas SRBI yang kembali masuk ke SBN sejalan dengan penurunan yield tenor 6M, 9M dan 12M yang kini berada di rentang 5,08% - 5,2% (vs. SBN 1Y : 5,4%). Peluang ini juga dapat dimanfaatkan bagi investor untuk mendiversifikasikan portofolionya ke aset pendapatan tetap (obligasi Pemerintah).

Prepare.. Not Predict!

Market timing memang bukanlah hal yang mudah (dan harus) dilakukan investor karena probabilitas kesalahan yang cenderung besar (Baca Market Insight : Why It’s So Difficult to Time the Market). Thus, investor harus tetap mengantisipasi beberapa risiko, antara lain : (1) berlanjutnya tensi politik domestik; (2) pelemahan nilai tukar Rupiah; (3) revisi EPS emiten pada kuartal III/2025.

So, let’s wake up and stay invested.. WISELY :)

Stay safe, everyone!

Follow Us on:

ISO/IEC 27001:2013

Information Security Management System Certification

PT Syailendra Capital berizin dan diawasi oleh Otoritas Jasa Keuangan